A Reforma Tributária, regulamentada pela Lei Complementar nº 227, trouxe penalidades severas para o cancelamento indevido de documentos fiscais, especialmente em relação ao IBS (Imposto sobre Bens e Serviços) e à CBS (Contribuição sobre Bens e Serviços).

Empresas que cancelarem notas fiscais ou registros eletrônicos fora das regras legais podem sofrer multas elevadas, que não substituem o imposto devido.

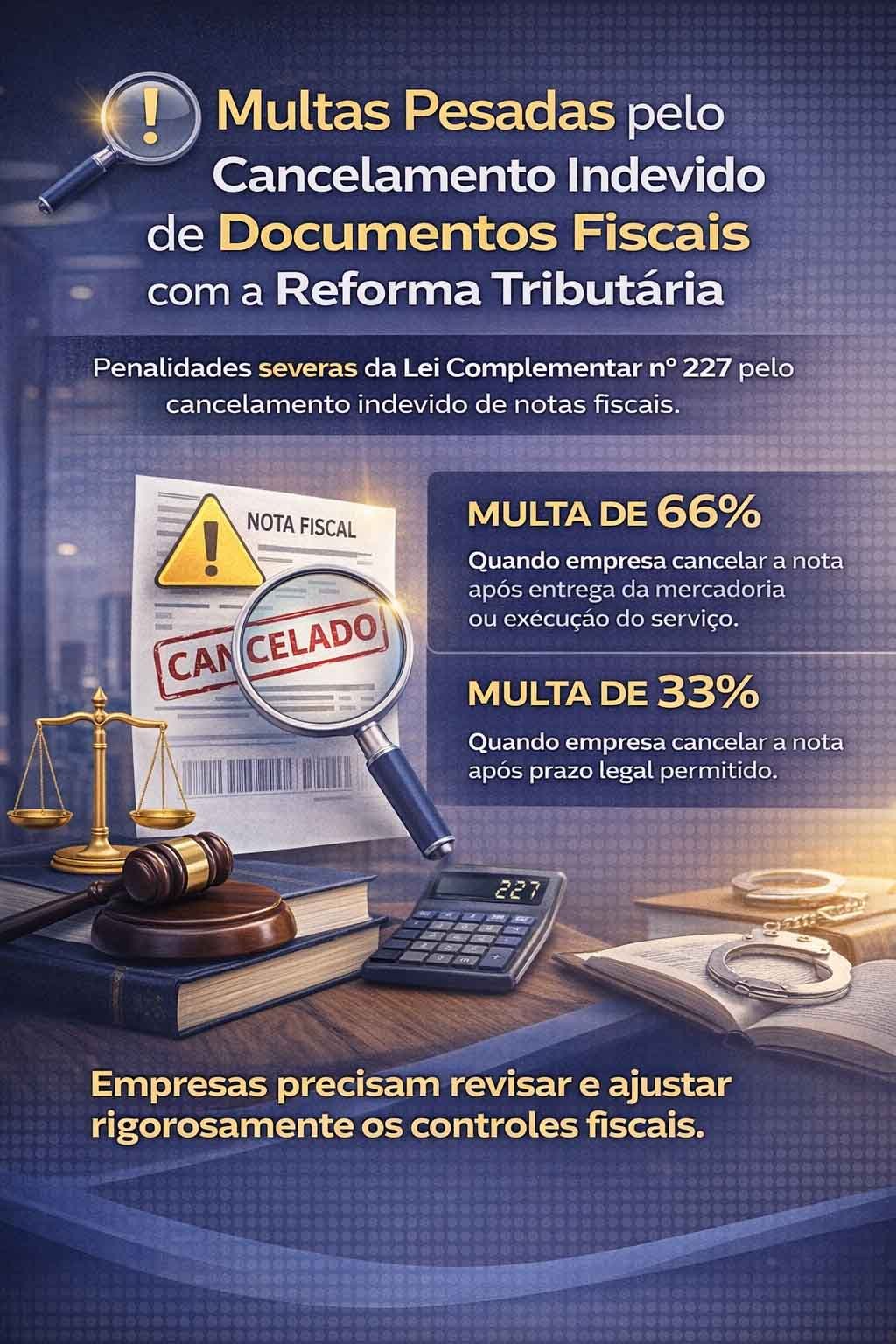

O que diz a Lei Complementar nº 227 sobre cancelamento de documentos fiscais?

De acordo com o art. 341-G da LC 227, é passível de multa o contribuinte que:

Cancelar documento fiscal ou informação eletrônica do registro da operação em desacordo com a legislação.

A penalidade varia conforme o momento do cancelamento e a existência do fato gerador do tributo.

Multa de 66%: quando o imposto já é devido

A multa será de 66% do valor do tributo de referência quando:

-

A mercadoria já foi entregue, ou

-

O serviço já foi prestado, e

-

Mesmo assim, a empresa cancela a nota fiscal.

📦 Exemplo prático

A empresa vende um produto, entrega ao cliente e depois tenta cancelar a nota fiscal para “ajustar” a operação.

➡️ Nesse caso, o fato gerador já ocorreu.

➡️ O imposto já nasceu juridicamente.

➡️ A multa aplicada será de 66% do valor do tributo.

Multa de 33%: cancelamento fora do prazo legal

A multa será de 33% do valor do tributo de referência quando:

-

A empresa cancela a nota fiscal após o prazo legal permitido, mesmo que a operação ainda esteja em discussão.

⏰ Exemplo prático

A legislação permite o cancelamento da nota em até X horas após a emissão.

Se a empresa tentar cancelar após esse prazo, incide a multa de 33%.

Diferença entre as multas na prática

✔️ 66% de multa → quando o fato gerador já ocorreu (operação realizada).

✔️ 33% de multa → quando há descumprimento do prazo formal de cancelamento.

⚠️ Importante: a multa não substitui o imposto devido.

O tributo continua sendo exigível, além da penalidade.

Impactos da Reforma Tributária no controle fiscal

A Reforma Tributária endureceu significativamente o controle sobre documentos fiscais.

O cancelamento de notas fiscais deixou de ser um procedimento simples ou operacional e passou a representar alto risco tributário.

Empresas precisam:

-

Revisar processos internos de faturamento

-

Controlar prazos legais com rigor

-

Evitar cancelamentos indevidos

-

Contar com gestão contábil e fiscal especializada

Conclusão

Com a LC 227, cancelar nota fiscal sem critério pode gerar multas extremamente elevadas, afetando diretamente o caixa e a segurança jurídica da empresa.

📌 A gestão contábil correta é agora uma exigência estratégica, não apenas operacional.

contato@shikicontabilidade.com.br

contato@shikicontabilidade.com.br (41)

(41) Contabilidade em Curitiba - PR

Contabilidade em Curitiba - PR